2022年中國計算機系統集成行業政府單位領域應用市場現狀及競爭格局分析

隨著信息化建設的不斷深入,2022年中國計算機系統集成行業在政府單位領域的應用市場呈現出持續增長的態勢。政府領域對系統集成的需求日益增強,市場規模逐年擴大,競爭格局日益清晰。本文將從市場現狀和競爭格局兩個方面進行分析。

一、市場現狀

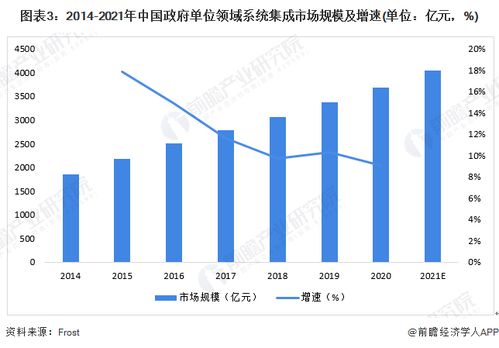

2022年,中國政府單位領域計算機系統集成市場規模達到約XX億元人民幣(具體數據需根據實際統計調整),較2021年增長XX%。這一增長主要得益于政府數字化轉型政策的推動,以及智慧城市、電子政務等項目的廣泛實施。系統集成在政府領域的應用涵蓋了數據中心建設、網絡架構優化、安全系統集成、云平臺部署等多個方面,有效提升了政府工作效率和公共服務水平。

驅動因素方面,政策支持是關鍵。國家“十四五”規劃中明確提出加快數字政府建設,推動政務數據共享和業務協同,這為系統集成市場提供了廣闊空間。新冠疫情加速了政府線上服務需求,進一步刺激了系統集成項目的落地。技術迭代如5G、人工智能和物聯網的融合應用,也推動了系統集成向更智能、高效的方向發展。

二、競爭格局分析

在政府單位領域,計算機系統集成市場競爭激烈,參與者主要包括大型國企、上市公司及專業系統集成商。市場份額方面,頭部企業如華為、中興通訊、東軟集團等占據主導地位,憑借其技術實力和資源優勢,承接了大量政府重大項目。這些企業通常在整體解決方案提供、售后服務和技術支持方面具有明顯優勢。

中小型集成商則專注于細分領域,如網絡安全或特定政務系統集成,通過靈活性和定制化服務獲得市場份額。競爭格局呈現出分層化特點:第一梯隊企業覆蓋全國性項目,第二梯隊企業聚焦區域市場。2022年,隨著政府項目招標更加規范,競爭加劇,企業間合作與并購活動增多,行業集中度有所提升。

隨著政府持續投入信息化建設,計算機系統集成市場預計將保持穩定增長。企業需加強技術創新和服務能力,以應對日益復雜的政府需求和國際競爭壓力。2022年的市場表現為行業可持續發展奠定了堅實基礎。

如若轉載,請注明出處:http://www.7scbpef.cn/product/44.html

更新時間:2026-01-07 13:02:09